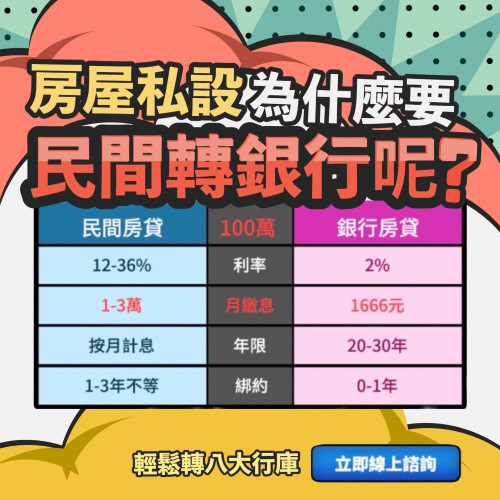

個人信用貸款是什麼?

個人信用貸款(簡稱信用貸款或是

信貸),申請信用貸款的目的通常是:個人消費、子女教育支出或喪葬費、醫療費、居家裝潢等

資金周轉,借款人不需提供擔保品,也不需要提供保證人,信用貸款和其他的貸款產品,如:房屋貸款或汽

車貸款,最大的不同在於:不需要提供抵押品,只要有工作、個人信用良好,隨時都可以申請信用貸款,是一種較為靈活和便利的

資金來源選擇。

本篇著重介紹為什麼信用評分對於申請個人信用貸款來說很重要,如果想更了解什麼是信用貸款、申請條件、貸款流程、常見陷阱等等。

申請個人信用貸款的第一步

申請個人信用貸款需要準備許多文件和資料,但在那之前,首先應要做的是,查看個人信用報告,每個人都有一年一次免費查閱個人信用報告的機會,最快的方式是利用自然人憑證,到聯徵中心網頁申請個人信用報告電子檔,如果沒有自然人憑證,或是想要拿到紙本個人信用報告,也可以親臨聯徵中心櫃台辦理、到郵局代收辦理,或是以郵寄方式辦理。

為什麼在申請個人信用貸款時聯徵分數(信用評分)很重要?

聯徵紀錄(就是指個人信用報告)這麼重要是因為,申請

信貸的時候,

銀行會向聯徵中心調閱我們的個人信用報告和信用評分,依據聯徵紀錄和信用評分判斷我們是不是負責任的借款人,能不能按時償還貸款。而且每家

銀行的授信政策不同,偏好的客戶屬性、特質都不同,有些

銀行只要看到是「信用小白」(泛指沒有信用紀錄、沒使用過信用卡或

信貸的年輕人),都會拒絕

信貸申請,但有些

銀行對「信用小白」比較寬容。

聯徵中心的信用評分有3種:

- 此次暫時無法評分

- 固定200分

- 200~800分

有幾種情況會導致信用評分結果是「此次暫時無法評分」,像是信用資料不足、不適合取得信用(例如:受監護宣告者)、信用資料有爭議、有不良紀錄,且目前無正常之信用交易等等;「固定200分」則是有不良信用紀錄,但仍有

銀行願意與該當事人往來;「200~800分」則是依據個人信用資料,做出評分,分數越高者,代表信用越好,分數越低者,代表信用品質越需要改善。

在提出信用貸款申請之前,可以先向

銀行做基本諮詢,跟

銀行說明你的條件、狀況、和希望得到的額度和利率,請他初步評估有沒有可能通過、順利核貸,當然在此之前也要先有一些基本的概念,才不會被

銀行業務牽著鼻子走,不小心浪費時間、浪費聯徵次數,申請了不會通過的信用貸款方案,

信用分數低於400分就算是「信用不佳」、「信用瑕疵」了,一般來說,550分以下,是屬於信用分數偏中下階層,安貸內部數據指出,向

銀行申請

信貸、順利核貸的最低門檻是462分,通常650分以下,核貸的利率也會偏高,且必須要仔細挑選

銀行,全面比較各家

銀行的各種

信貸方案,依照自身條件,去選擇最適合申請的

信貸方案, 650分以上,大部分的

銀行都會通過

信貸審核,650分~800分,分數越高,審核通過的條件利率會越好。

除了信用狀況,個人財務狀況,負債程度、工作收入等等也是

銀行會不會核准

信貸的重要關鍵,再者就像先前提套過的,每家

銀行的喜好不同,同樣的信用評分、同樣的工作收入條件,去A

銀行申請

信貸不通過,但去B

銀行申請卻能通過

信貸審核,因此多方比較,找到最適合自己的

銀行信貸方案是很重要的,可惜的是沒辦法一次申請多家

銀行信貸,看看哪家給的條件最好,因為申請

信貸時,

銀行會調閱你的聯徵紀錄,在你的個人信用報告中留下「新業務查詢」的紀錄,3個月內超過2次的「新業務查詢」就很難再申請其他

信貸了,使用

信貸比較工具:安貸就能輕鬆順利的解決這個問題,依照個人信用條件,免費、免聯徵一次取得多家

銀行信貸的利率、額度、過件率報告。

小結:申請信用貸款時,信用評分不到650分怎麼辦?

- 申請信用貸款之前,最重要的是先申請個人信用報告,了解自己的信用狀況和信用評分。

- 向銀行申請信貸、順利核貸的最低門檻是462分,650分以下需仔細比較、挑選適合的銀行。

- 使用安貸,依照個人信用條件,免費、免聯徵取得多家銀行的利率、額度、過件率的試算報告。