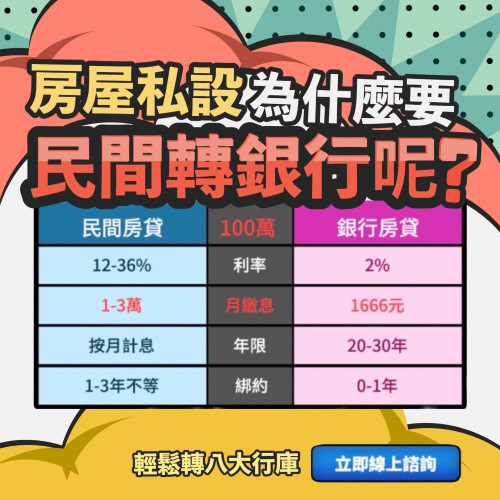

今天跟大家聊聊關於投資理財組合方式的問題,很多朋友都在收益和風險的問題上糾結,就是想在保住本金的情況下,搏點高收益。

有沒有辦法平衡一下呢?

今天跟大家介紹兩種最簡單的方式。

本金拆分法。

就是把你的本金拆成兩部分,一部分去保你的本,另一部分搏一搏。

比如說有10萬塊,你拿出9.5萬去投最

保險的

銀行理財,差不多年化收益5%,剩下5千塊你就可以搏一下。

失敗了就相當於損失的是9.5萬的年化5%。差不多到年底的時候,10萬塊還是在口袋裡的。如果那5千搏到了,獲利就會多一些。

在2015年股市大漲的時候,好多朋友問兜里有100萬,當時P2P的收益比較高,年率11%、12%。有朋友問,怎樣才能在不損失本金的情況下,多賺點?

把這100萬拆成兩份,90萬投一個可靠的P2P平台,一年11%、12%的收入,就算另外10萬收入賠光了,年底還有100萬在兜里。

另外10萬加上槓桿幹,正常情況下融資融券是兩倍。當時民間有許多加五倍甚至更高的,可以加上五倍槓桿試試看。萬一賺了那收益很高,萬一賠了但本金還在手上。

所以這種本金拆分法,很適合這種保一個穩的,再衝一個風險大收益高的這種組合。

收益再投資。

10萬塊都投特別穩的,像是年化5%的

銀行理財,一年5千。再拿著5千的收益去做一些風險比較大、收益比較大的投資。

說穿了就是拿利潤再去投。

像這種收益再投資的方法,大家可以在固收類和基金定投這兩種產品之間做一個組合。比如說10萬塊投一個年化5%的

銀行理財產品,每個月得的400多塊再弄基金定投。

這種組合方式又能保證本金,說不定還有一個不錯的收益。

投資理財沒那麼複雜,無非就是幾種產品,固定收益的、浮動收益的。常見的比較安全的像

銀行理財,還有合規之後的P2P也是不錯的選擇,包括融貝網,然後再加上一些基金等等。

雖然咱們不太建議大家炒股,但萬一趕上今天介紹的這種方式,也是可以搏一下的。

市面上理財產品多不勝數,每款理財產品對應一個風險等級,高收益伴隨高風險,可以用1-10級來劃分理財產品的風險。以下是理財風險等級劃分(摘自網路):

家喻戶曉

銀行理財產品的收益率為4%,

銀行理財產品一直深受百姓愛戴,當然風險等級在眾多產品中也位於榜首。

將

銀行理財風險等級分為一級,安全性最高,最主要的是受到國家的相關擔保和保護,基本上將錢存放在

銀行是不會有虧損的。

國債就是國家發行的,是國家保護的,風險比較低當然收益高於

銀行的。

一般情況比較喜愛國債的群眾乃是中老年,投資國債只要等到期限,本金和收益都會擁有,在安全性方面更加可以值得信任,是由中國政府進行保障的,風險很低。

信託理財的投資門檻非常高,一般適合高淨值投資,投資門檻均在100萬以上而且年化報酬率約10%。

單從安全性方面來說信託產品是不具備保本功能的,高收益必定伴隨高風險。

p2p網貸一個新興網路金融平台,一個民間借貸的高收益平台代表。

以低門檻、高收益、彈性強等優勢深受廣大群眾喜愛,收益率主要在10%-18%,收益高出

銀行幾倍之多。

股票風險是被眾人所知曉的,在股票投資中有賺的也有虧損的,收益更是不固定,很多股民都希望透過股票一夜暴富,但是真正做到沒多少人。