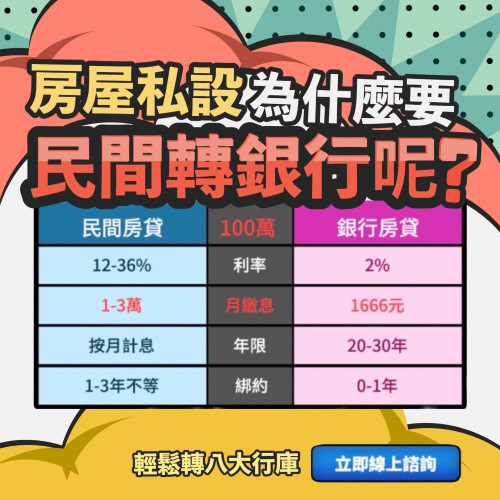

購屋小知識:申請房貸的小技巧「問5找3送2備1」是什麼意思? 「 問5找3送2備1」是當申請人預計送審房貸時,建議「 可以詢問5家或多家金融機構;找出3家想送審房貸的金融機構;實際上先送審2家金融機構,並將最後1家預留備用 」。

只找3家金融機構的原因而建議只找出3家的原因是,申請人正式送審房貸都會留下聯徵紀錄,而當近期送審聯徵紀錄超過3次時,其他家金融機構願意審核通過的機率會大幅降低。因為短期內聯徵次數過高時,金融機構會擔心是否有較高的放貸風險,所以建議在正式送審房貸時,選3家以下就好。 只送審2家金融機構的原因 「 實際上先送審2家金融機構,並將最後1家預留備用 」的原因,是為了讓申請人可以留退路。例如:有時申請人會忘記自己有一些信用卡的卡循、百元提款或薪轉帳戶月光等情況,就送審房貸,導致有可能2家金融機構都不通過審核。此時申請人即可透過被2家金融機構拒絕的理由,再重新到備用的1家金融機構確認是否能夠接受此情況,若可以的話,就能夠再行送審,如此就有機會在不會超過3次房貸送審紀錄的條件下,成功申請到購屋貸款。

購屋小知識:如何快速計算自己最高可貸到多少房貸? 以下方法僅適用於完全符合「 人況 」中四項收入認定條件的人,因此建議未來看屋時,還是請銀行協助估價確認,同時評估人況,如此是否核准的準度會更準確。而以年利率2%、還款年限20年為條件,根據APP「 房貸小幫手 」的計算,以及月付比60%回推後,可得出下表。由上表可知,在貸款條件為20年還款年限、2%的條件計算時,購屋房貸的最高可貸金額為年收入的十倍( 若非20年還款年限,就無法這樣試算 ),因此計算公式如下。( 註:但必須符合上述的各項收入認定條件,才可速算。) ⊙ 房貸的最高可貸金額=年收入金額×10⊙ 假設年收60萬,60萬×10=600萬( 最高人況可貸金額 )

⊙ 假設年收100萬,100萬×10=1,000萬( 最高人況可貸金額 )

購屋小知識:如何快速計算自己最高可貸到多少房貸? 當借款人的收入沒有全部符合四項收入認定條件時,可以採用以下方法來計算自己最高可貸到多少房貸。 STEP 01 重新計算自己的月收入 假設從事業務工作的小明,一年的底薪為70萬,且一年的獎金為30萬,若銀行決定將小明的獎金收入打7折認列,則小明新的年收入計算公式如下。70萬+(30萬 )×70%=91萬而小明新的月收入計算方式如下。

91萬 ÷ 12 ≒ 7.6萬因此小明重新計算自己的月收入,約為7.6萬。 STEP 02 計算房貸月付比60%的金額 計算出新的月收入後,可用以下公式計算房貸月付比60%時,小明每月最高可負擔多少房貸的還款金額。7.6萬×60%=4.56萬 STEP 03 從借100萬的每月須還款金額,推算最高可借到多少房貸總額 從「 房貸小幫手 」APP的計算可知,若以年利率2%、還款年限20年的條件借貸100萬,每月約須償還0.5萬( 請參考圖 )。因此可透過以下公式,計算出不同月付比金額所能借到的最高房貸金額是多少。100萬:0.5萬=最高可借到的房貸金額:可負擔的60%月付比金額( 100萬×4.56萬 )÷0.5萬=912萬因此,可計算出小明最高可借到的房貸金額為912萬。

還款期限:最短120天,最長10年

申請費用:無手續費、無代辦費

年利率:2%~30%,不超過法定利率

年齡:須年滿20歲以上

職業:不限行業,無業亦可

地區:限台灣

在500大公司上班超過一年,信用正常的黃小姐想要快速借5萬元現金,張貼借錢需求後,從多位金主提供的方案中,就近選了車子貸款方案,當日撥款5萬元,分期6個月,無事先收取手續費及代辦費等任何費用,月利息$750,年利息$9000。

請不要給予銀行存摺及提款卡,以免成為詐騙集團的共犯。

任何類型儲值點數換現金都是詐騙

事先給付任何名義費用都是詐騙

請不要提供門號或手機驗證碼

自營或轉介同業,要求『存摺、金融卡、網銀帳號密碼』郵寄抵押、要求『超商購買點數加值』、要求『預先支付任何費用,轉帳匯款』,如經借客檢舉,查證屬實,一律提前下架終止曝光,且不予退費!